Le immatricolazioni del mese di aprile contengono la crescita al 2,7%.

Torino, 2 maggio 2025 – Ad aprile 2025, il mercato italiano dell’auto totalizza 139.084 immatricolazioni, con una variazione positiva del 2,7%,[1] rispetto ad aprile 2024, che aveva totalizzato 135.415 unità.

Nei primi quattro mesi del 2024 i volumi complessivi si attestano a 583.038 unità, con un calo dello 0,6% rispetto a quelli di gennaio-aprile 2024.

Dopo la ripresa di marzo (+6,2%), ad aprile il mercato auto italiano mantiene il trend positivo contenendo la crescita a +2,7%.

Il primo quadrimestre 2025, tuttavia, resta leggermente al di sotto dei volumi dello scorso anno (-0,6%).

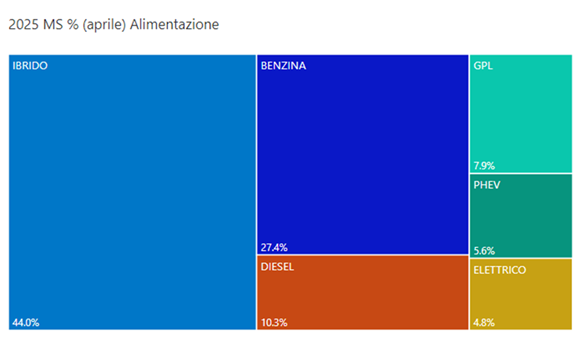

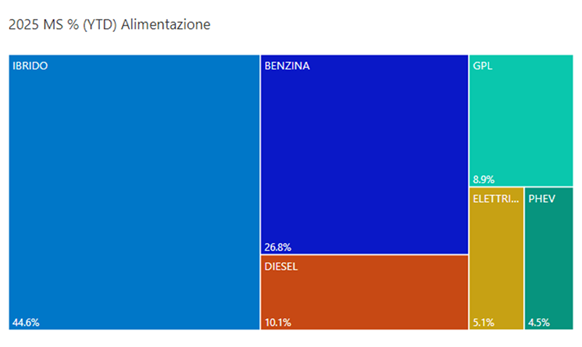

Guardando alle alimentazioni, prosegue il buon andamento delle immatricolazioni di auto ricaricabili (BEV e PHEV) e, in particolare, delle elettriche (BEV) - le cui vendite aumentano del 108,2% ad aprile e del 79,4% nel quadrimestre, sebbene con quote di mercato ancora molto moderate (4,8% di quota nel mese e 5,1% nel cumulato). Buona performance anche per le autovetture mild e full hybrid, in crescita del 14,2% ad aprile e del 15% nel quadrimestre.

Solo il 12% del totale delle autovetture immatricolate in Italia nei primi quattro mesi dell'anno è prodotto nel nostro Paese.

Nonostante le difficoltà del mercato, i modelli del Gruppo Stellantis si posizionano bene: sono infatti 5 i modelli presenti nella top 10 di gennaio-aprile 2025. Solo un terzo dell'immatricolato complessivo del Gruppo, tuttavia, è prodotto in Italia. In prospettiva, ci attendiamo che con i nuovi piani produttivi attualmente in fase di implementazione, si possa significativamente accrescere la produzione sul territorio soprattutto in termini di volumi, e, parallelamente, la quota di mercato delle auto prodotte in Italia.

Roberto Vavassori, Presidente di ANFIA

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di aprile in calo del 9,9%, con una quota di mercato al 27,4%; allo stesso modo, le diesel calano del 26,3%, con una quota al 10,3%. Nel cumulato quadrimestrale del 2025, le immatricolazioni di auto a benzina registrano una flessione del 14,4% e le auto diesel calano del 32,5%, rispettivamente con quote di mercato del 26,8% e del 10,1%.

Le autovetture mild e full hybrid, come già segnalato, aumentano del 14,2% nel mese con una quota del 44%; nel cumulato crescono invece del 15%, con una quota del 44,6%.

Le immatricolazioni di autovetture ricaricabili (BEV e PHEV) aumentano del 90,1% ad aprile e rappresentano il 10,4% del mercato del mese (ad aprile 2024 era del 5,6%); nel cumulato incrementano del 59,5% ed hanno una quota del 9,6% (in aumento di 3,6 punti percentuali rispetto ai primi quattro mesi del 2024).

Nel dettaglio, le auto elettriche (BEV) hanno una quota del 4,8% nel mese e del 5,1% nel cumulato; le vendite incrementano del 108,2% ad aprile e del 79,4% nel cumulato. Le ibride plug-in (PHEV) aumentano del 77% ad aprile e del 41,8% nel cumulato. Esse rappresentano il 5,6% delle immatricolazioni del singolo mese e il 4,5% del totale da inizio anno.

Infine, le autovetture a gas rappresentano il 7,9% dell’immatricolato di aprile, interamente composto da autovetture GPL (che sono in calo: -10,6% nel mese). Nel cumulato, le immatricolate a gas (considerate anche le auto a metano, che quest’anno sono scomparse dal mercato) calano del 7%. Nel primo quadrimestre 2025, le alimentate a gas costituiscono l’8,9% del mercato.

Nel cumulato quadrimestrale, Fiat Panda, Jeep Avenger e Fiat 600 occupano, rispettivamente, la prima, quinta e sesta posizione tra le autovetture mild/full hybrid. Nona Peugeot 208, decima Peugeot 3008. Tra le dieci PHEV più immatricolate, a rappresentare il Gruppo Stellantis c’è Jeep Renegade in settima posizione, mentre, tra le elettriche, Citroen C3 si trova al terzo posto e Jeep Avenger risulta il quinto modello più venduto, seguito da Fiat 500 all’ottavo posto. Leapmotor, con il modello T03, si trova invece al nono posto.

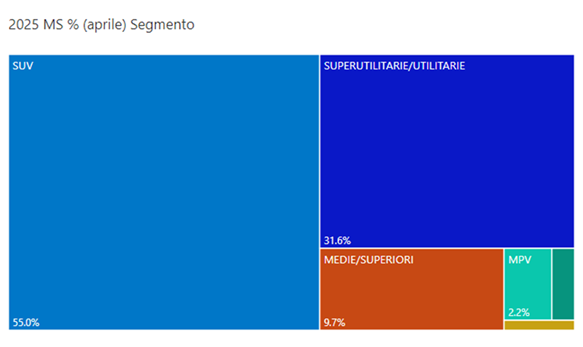

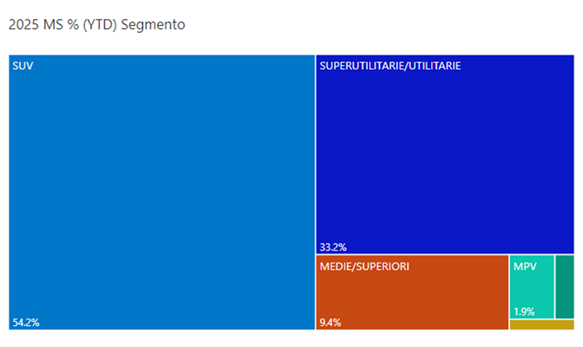

In riferimento al mercato per segmenti, nel mese di aprile le autovetture utilitarie e superutilitarie rappresentano il 31,6% del mercato, con volumi in calo del 7% rispetto a quelli di aprile 2024, mentre nei quattro mesi calano del 4,3% a fronte di una quota del 33,2%. Il modello più venduto della categoria rimane Fiat Panda. Del Gruppo Stellantis si trovano nella top ten del cumulato anche Citroen C3 al terzo posto, Peugeot 208 al quarto e Opel Corsa al sesto.

Le auto dei segmenti medi hanno una quota del 9,7% ad aprile, con un mercato in calo del 4,5% rispetto allo stesso mese del 2024. Nel cumulato, i segmenti C, D ed E hanno una quota del 9,4% (-8,4%). In classifica, a rappresentare il Gruppo Stellantis, al sesto posto si trova Peugeot 308.

I SUV hanno una quota di mercato pari al 55%, con volumi in crescita del 9,5% rispetto ad aprile 2024. Nel dettaglio, i SUV piccoli rappresentano il 13,2% del mercato del mese (+47,5% rispetto ad aprile 2024), i SUV compatti il 24,9% (-11,6%) e i SUV medi il 10,4%, (+14,3%), mentre le vendite di SUV grandi sono il 6,5% del totale (+60,5%). Il 27,5% dei SUV venduti nel mese di aprile è di un brand del Gruppo Stellantis.

In aumento del 2,5% nel cumulato, i SUV detengono una quota del 54,2%. Continua l’ottima performance di Jeep Avenger, prima nella top ten dei SUV piccoli. Stellantis è presente nella top ten con Fiat 600 al terzo posto, Alfa Romeo Junior al quarto e Opel Mokka al settimo.

Tra i SUV compatti, Peugeot 2008 è la sesta auto più venduta del segmento.

Alfa Romeo Tonale, tra i SUV medi, chiude il quadrimestre al quinto posto. In top ten, anche la Peugeot 3008 al terzo posto.

Tra i SUV grandi, Peugeot 5008 si trova al quinto posto della top ten.

Infine, è sempre marginale la quota di Monovolumi e Multispazio (2,2% di quota nel mese e 1,9% nel cumulato), in crescita, rispettivamente, del 22,7% e del 25%.

Secondo l’indagine ISTAT, ad aprile si stima un calo sia dell’indice del clima di fiducia dei consumatori (base 2010=100), che passa da 95 a 92,7, sia dell’indice composito del clima di fiducia delle imprese (Iesi), che scende da 93,2 a 91,5.

In riferimento al clima di fiducia dei consumatori, diminuisce anche l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, che passa da

-69,2 a -73.

Secondo le stime ISTAT, ad aprile l’indice nazionale dei prezzi al consumo aumenta dello 0,2% su base mensile e del 2% su aprile 2024 (da +1,9% del mese precedente). La lieve accelerazione del tasso d’inflazione si deve principalmente alla dinamica dei prezzi degli Energetici regolamentati (da +27,2% a +32,9%) e dei Servizi relativi ai trasporti (da +1,6% a +4,4%), ma anche all’aumento del ritmo di crescita dei prezzi degli Alimentari non lavorati e lavorati. I prezzi degli Energetici non regolamentati decelerano (riportando il tasso di variazione su valori negativi da +0,7% a -2,9%), come anche quelli dei Tabacchi.

Nell’ambito degli Energetici non regolamentati, la decelerazione è causata soprattutto dai prezzi del Gas di città e gas naturale mercato libero (da +7,5% a +1,7%; -8,8% su marzo), della Benzina (da -3,9% a -8,6%; -2,6% su marzo), dell’Energia elettrica mercato libero (con inversione di tendenza da +0,7% a -3,5%; -7,4% su marzo) e, in misura minore, da quelli del Gasolio per mezzi di trasporto (da -6,0% a -8,9%; -3,3% su marzo) e del Gasolio per riscaldamento (da -6,5% a -9,0%; -2,6% su marzo).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 42.577 immatricolazioni (-0,1%), con una quota di mercato del 30,6%.

Nei primi quattro mesi dell’anno, le immatricolazioni complessive ammontano a 178.173 unità (-8%), con una quota di mercato del 30,6%.

Sono quattro i modelli del Gruppo Stellantis nella top ten di aprile, con Fiat Panda stabile in testa alla classifica (8.946 unità), seguita, al secondo posto, da Jeep Avenger (5.368), che recupera una posizione rispetto al mese precedente, e, al terzo, da Citroen C3 (3.969), che sale a sua volta di una posizione. Infine, al quinto posto si colloca Peugeot 208 (3.626).

Il mercato di DR Automobiles, coi suoi marchi DR, EVO, Sportequipe e ICH-X registra una calo del 18,6% nel mese, mentre cresce dello 0,3% nel cumulato. Il Costruttore molisano costituisce l’1,4% del mercato di aprile e l’1,5% nel primo quadrimestre 2025.

Per finire, il mercato dell’usato totalizza 475.733 trasferimenti di proprietà al lordo delle minivolture a concessionari ad aprile 2025, il 6,5% in più rispetto ad aprile 2024. Nei primi quattro mesi del 2025, i trasferimenti di proprietà sono 1.961.014, in crescita del 5,2% rispetto allo stesso periodo del 2024.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori